Économie

octobre 2, 2019

Un déficit dans le bois, mais pourquoi ?

Nos lecteurs les plus amateurs de promenades bucoliques dans les bois sont déjà en train de s’interroger : comment peut-il y avoir un déficit dans le bois alors que nous vous racontions il y a peu que nos forêts se portaient à merveille et que leur superficie augmentait ? Le blog de l’agriculture expliquée par ceux qui la connaissent est pourtant formel, avec un déficit de 6,7 milliard d’euros en 2018 (+ 10,7% depuis l’an dernier), le commerce extérieur de la filière bois française file un mauvais coton ! Mais alors, comment expliquer que l’une des plus grandes forêts d’Europe, dont le volume ne cesse de croitre voit son chiffre d’affaire chuter ? Résonnances vous emmène une fois de plus vous promener dans les bois le temps de mener l’enquête.

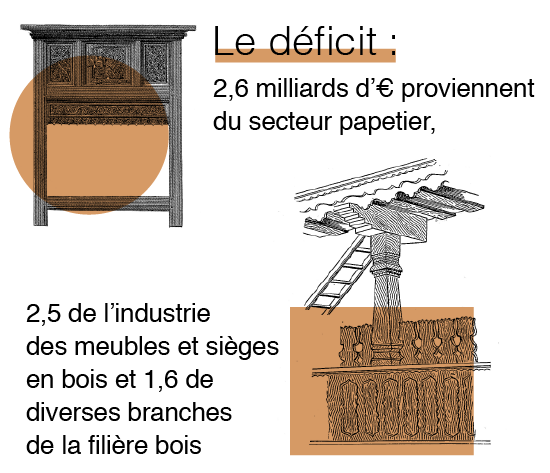

Commençons notre ballade par une question : de quoi ce déficit est-il fait ? Sur les 6,7 milliards de déficit annuel de notre filière, 2,6 proviennent du secteur papetier (pâte, papiers et cartons) et 2,5 de l’industrie des meubles et sièges en bois. La filière papetière française est déficitaire depuis de nombreuses années, concurrencée par des pays où cette industrie s’est modernisée plus vite (les pays nordiques dans un premier temps, les pays émergents comme le Brésil ensuite). Ainsi, les sites français détenus par de grands groupes internationaux d’origine scandinave (Norske Skog, Stora…), en restructuration permanente dans la course à la productivité, sont abandonnés peu à peu à cause de leurs coûts de production trop élevés. Rayon meubles, nous vous en parlions juste ici, la mode des meubles en kit a été dévastatrice pour nos industries de l’ameublement, qui ont été nombreuses à mettre la clé sous la porte. Mais… 6,7 – 2,6 – 2,5 = ? Oui, vous avez raison, quid de nos 1,6 milliard de déficit restant ? Ce chiffre est imputable à diverses branches de la filière bois dont les bois techniques qui sont des produits de la vie courante comme les baguettes, les moulures et les lames de parquets ou encore les bois peu ouvragés comme les planches et les poutres. Le bois énergie transformé (plaquettes, granulés, charbon de bois…) représente quant à lui un déficit qui s’explique par le rapide développement des chaufferies bois qui souffre d’un retard de mise en place de leur approvisionnement à partir de bois local. Mais ce sont surtout les sciages de résineux qui sont en déficit car le sciage des feuillus est excédentaire ! Les produits extraits des feuillus sont le liège, la térébenthine et les produits tannants.

Maintenant que nous avons mis des bois et des produits sur ce déficit, comment l’expliquer ? Pourquoi ces industries n’arrivent-elles pas à satisfaire la demande interne ? Premier élément de réponse, le déficit du secteur sciages résineux représente à lui seul près de 513 millions d’euros, un chiffre en augmentation de 14 % depuis 2017. Le responsable de cette chute, c’est le secteur de la construction, dont l’activité s’est redressée en 2018 après un long ralentissement et qui n’a pu être approvisionné en bois français. Cela confirme que sur le marché des bois destinés au bâtiment (des bois d’ingénierie à haute valeur ajoutée), l’industrie française n’est pas performante. Résultat, ce développement de la construction bois a donc inévitablement entrainé une augmentation des importations de systèmes constructifs comme les fameux panneaux CLT (lamellés croisés) et des bois de structure collés et contre croisés extrêmement robustes nécessaires aux portées de grande longueur ou hauteur qui s’imposent aujourd’hui partout dans les constructions modernes. Ces produits sont fabriqués principalement avec des résineux parce qu’ils présentent de longs troncs droits avec peu de nœuds et se déforment peu. Leurs principaux producteurs sont en Allemagne, en Autriche ou encore en Scandinavie. Ici, pas question de se plaindre d’une concurrence du marché chinois car celle-ci vient de pays très développés aux coûts de main d’œuvre aussi élevés que les nôtres. Non, la différence de compétitivité de nos entreprises se situe ailleurs, certainement due à un manque d’investissements, et peut-être aussi à une mauvaise anticipation de l’évolution des marchés…

L’industrie française du bois a donc un sacré défi à relever : s’adapter et se développer aussi vite à une demande qui a explosé ces 10 dernières années alors que depuis la fin du XXe siècle, le bois était considéré comme un matériau ringard. Mais cette adaptation à ces nouveaux marchés ne se fera pas en quelques mois…. Car n’en déplaise à certains inconditionnels des vieux chênes et autres feuillus, nous manquons de résineux et même si nous en plantons de manière raisonnée dans certaines de nos forêts – les Allemands ne s’y sont pas trompés, leur forêt en est composée à 70 %- leur récolte ne se fera pas avant 30 ans minimum, 50 ans pour les Douglas. La filière bois française a donc encore du pain sur la planche !